Rendi Aliansyah, Mahasiswa Program Studi Akuntansi Perpajakan, Jurusan Bisnis dan Komunikasi, Politeknik Caltex Riau (Istimewa)

Selasa, 30 Juni 2026 19:16 WIB

Editor: Anggun Rosita Alifah

Oleh: Rendi Aliansyah, Mahasiswa Program Studi Akuntansi Perpajakan, Jurusan Bisnis dan Komunikasi, Politeknik Caltex Riau

RIAU ONLINE, PEKANBARU - "Taxes are what we pay for civilized society." Kutipan Oliver Wendell Holmes Jr. semakin relevan di tengah ketidakpastian ekonomi global akibat konflik geopolitik, perlambatan pertumbuhan ekonomi, fragmentasi perdagangan, dan fluktuasi harga komoditas.

Kondisi tersebut menuntut ketahanan fiskal yang kuat agar negara mampu menjaga stabilitas ekonomi dan keberlanjutan pembangunan. Salah satu strategi yang banyak direkomendasikan adalah perluasan basis pajak (tax base broadening), yaitu meningkatkan jumlah wajib pajak yang patuh tanpa menaikkan tarif pajak (OECD, 2023; Nuradi, 2026).

Urgensinya terlihat dari struktur penerimaan Indonesia yang masih didominasi pajak. Pada APBN 2025, penerimaan perpajakan ditargetkan mencapai sekitar Rp2.490,9 triliun atau lebih dari 80% pendapatan negara, sementara tax ratio Indonesia masih sekitar 10% terhadap PDB, lebih rendah dibandingkan sejumlah negara berkembang (Kementerian Keuangan Republik Indonesia, 2024; Hariani, 2024; Purwowidhu, 2026).

Selama ini, perluasan basis pajak lebih banyak difokuskan pada ekonomi digital, UMKM, dan aktivitas ekonomi perkotaan (Juhura, 2025). Padahal, sektor perkebunan kelapa sawit rakyat juga memiliki potensi besar karena sebagian petani perorangan telah berkembang menjadi pelaku usaha yang mengelola puluhan hektare lahan dengan omzet miliaran rupiah setiap tahun.

Oleh karena itu, perluasan basis pajak pada sektor ini bukan bertujuan membebani petani kecil, melainkan mengidentifikasi petani perorangan yang secara ekonomi telah memenuhi kapasitas sebagai wajib pajak sehingga dapat berkontribusi lebih optimal terhadap penguatan ketahanan fiskal.

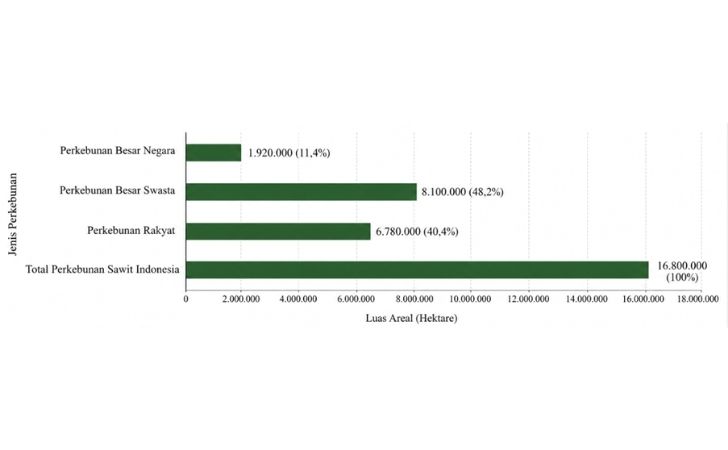

Sumber: Badan Pusat Statistik (2025).

Gambar 1. Luas Areal Kelapa Sawit Indonesia Tahun 2024

Data Badan Pusat Statistik menunjukkan bahwa Indonesia memiliki sekitar 16,8 juta hektare perkebunan kelapa sawit, dengan 6,78 juta hektare atau lebih dari 40% di antaranya merupakan perkebunan rakyat (Badan Pusat Statistik, 2025).

Proporsi tersebut menunjukkan bahwa petani sawit perorangan merupakan aktor utama dalam industri sawit nasional, tidak hanya melalui luas lahan yang dikelola, tetapi juga kontribusinya terhadap produksi tandan buah segar (TBS), penyerapan tenaga kerja, dan rantai pasok industri sawit (Direktorat Jenderal Perkebunan, 2024; BPDPKS, 2024).

Besarnya kontribusi tersebut diikuti oleh tingginya nilai transaksi ekonomi. Penjualan TBS umumnya dilakukan secara rutin melalui koperasi, pengepul, pabrik kelapa sawit (PKS), atau perusahaan inti dengan sistem pembayaran yang terdokumentasi, sehingga perputaran dana sebagian petani dapat mencapai ratusan juta hingga miliaran rupiah setiap tahun.

Karakteristik ini menjadikan sektor sawit lebih mudah ditelusuri dibandingkan sektor pertanian informal dan berpotensi mendukung administrasi perpajakan berbasis data.

Baca Juga

Namun, besarnya kapasitas ekonomi tersebut belum selalu diimbangi dengan literasi perpajakan yang memadai. Sebagian petani masih beranggapan bahwa kegiatan pertanian otomatis terbebas dari kewajiban pajak, padahal kewajiban perpajakan ditentukan oleh besarnya penghasilan, bukan jenis pekerjaan.

Rendahnya pemahaman mengenai NPWP, SPT, dan penghitungan Pajak Penghasilan (PPh) menyebabkan kepatuhan sukarela belum optimal. Oleh karena itu, perluasan basis pajak perlu diiringi dengan peningkatan edukasi dan literasi perpajakan agar kepatuhan tumbuh melalui pemahaman.

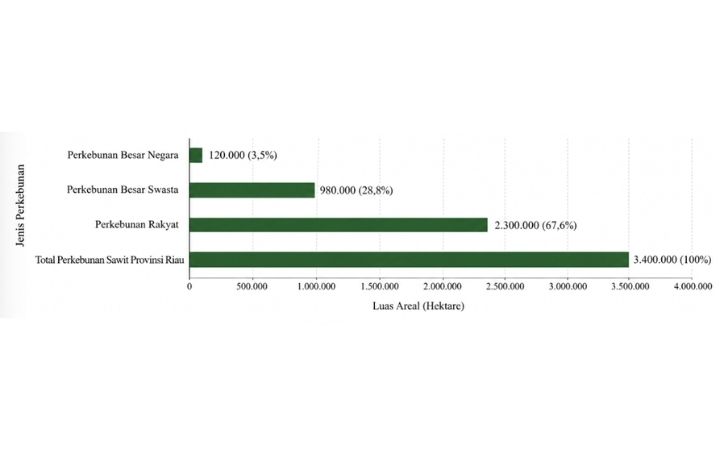

Sumber: BPS Provinsi Riau (2026); Dinas Perkebunan Provinsi Riau (2024).

Gambar 2. Struktur Perkebunan Kelapa Sawit di Provinsi Riau

Provinsi Riau memberikan gambaran yang representatif mengenai besarnya potensi ekonomi petani sawit perorangan. Sebagai provinsi dengan areal perkebunan sawit terbesar di Indonesia, Riau memiliki sekitar 3,4 juta hektare perkebunan kelapa sawit, dengan sekitar 2,3 juta hektare atau hampir 68% di antaranya merupakan perkebunan rakyat (BPS Provinsi Riau, 2026).

Dominasi tersebut menunjukkan bahwa sebagian besar aktivitas ekonomi industri sawit di Riau berada pada petani perorangan. Di berbagai sentra perkebunan, tidak sedikit petani yang mengelola lahan produktif seluas puluhan hingga ratusan hektare, baik atas nama pribadi maupun keluarga, sehingga kapasitas ekonominya telah setara dengan pelaku.

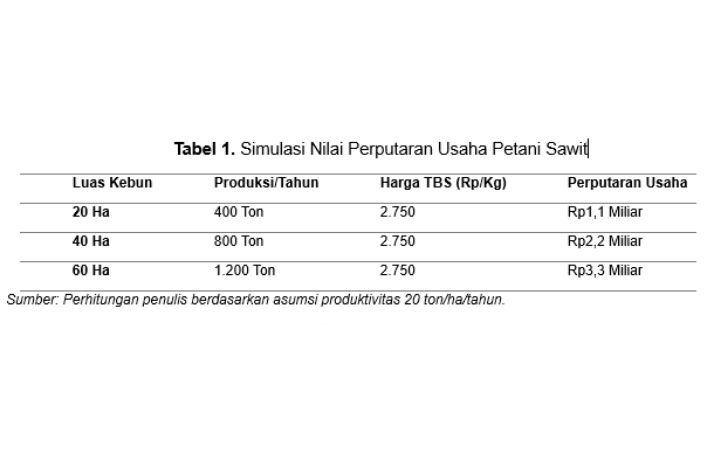

Sumber: Perhitungan penulis berdasarkan asumsi produktivitas 20 ton/ha/tahun.

Simulasi menunjukkan bahwa petani yang mengelola 40 hektare kebun sawit produktif berpotensi menghasilkan perputaran usaha sekitar Rp2,2 miliar per tahun, sedangkan pada 60 hektare dapat mencapai Rp3,3 miliar.

Besarnya omzet tersebut mencerminkan aktivitas ekonomi yang signifikan dan berpotensi menjadi sumber perluasan basis pajak apabila terjadi pada ribuan petani di berbagai sentra sawit. Nilai usaha yang besar juga diikuti transaksi rutin penjualan tandan buah segar (TBS) kepada koperasi, pengepul, atau pabrik kelapa sawit melalui sistem pembayaran yang terdokumentasi.

Selain itu, petani melakukan berbagai transaksi usaha, seperti pembelian sarana produksi, pembayaran tenaga kerja, hingga investasi alat dan kendaraan operasional. Karakteristik ini menjadikan sektor sawit lebih mudah ditelusuri dibandingkan subsektor pertanian lain yang masih didominasi transaksi informal, sehingga identifikasi wajib pajak potensial dapat dilakukan secara lebih efektif.

Namun, besarnya aktivitas ekonomi tersebut belum sepenuhnya diimbangi dengan literasi perpajakan yang memadai.

Sebagian petani masih beranggapan bahwa profesinya otomatis terbebas dari kewajiban pajak, padahal sistem perpajakan Indonesia menganut prinsip ability to pay, yaitu kewajiban pajak ditentukan berdasarkan kemampuan ekonomis, bukan jenis pekerjaan (OECD, 2023; Direktorat Jenderal Pajak, 2024).

Kondisi ini menimbulkan tax gap, yakni selisih antara potensi dan realisasi penerimaan pajak yang dipengaruhi oleh belum optimalnya identifikasi wajib pajak, keterbatasan integrasi data, serta rendahnya literasi perpajakan.

Dalam ketentuan perpajakan, penghasilan petani sawit perorangan bukan merupakan objek PPh Pasal 21, Pasal 22, maupun Pasal 23, melainkan termasuk Pajak Penghasilan Orang Pribadi (PPh OP) yang dilaporkan melalui SPT Tahunan berdasarkan penghasilan neto sesuai UU Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP).

Pasal 4 ayat (1) UU Pajak Penghasilan menegaskan bahwa setiap tambahan kemampuan ekonomis merupakan objek pajak, sedangkan Pasal 17 mengatur tarif PPh Orang Pribadi. Dengan demikian, kewajiban perpajakan petani ditentukan oleh besarnya penghasilan, bukan statusnya sebagai petani.

Reformasi administrasi melalui Coretax Administration System, integrasi NIK sebagai NPWP, dan pemanfaatan teknologi informasi membuka peluang pengawasan berbasis risiko melalui integrasi data lahan, PBB, kepemilikan lahan, transaksi TBS, koperasi, dan informasi perbankan.

Berdasarkan kondisi tersebut, artikel ini mengusulkan pendekatan Tax Intelligence for Agriculture (TIA), yaitu pemanfaatan data lintas instansi untuk memetakan petani berdasarkan kapasitas ekonominya sehingga pengawasan difokuskan pada petani berskala menengah dan besar, sementara petani kecil tetap memperoleh perlindungan dan pembinaan.

Keberhasilan strategi tersebut harus didukung oleh peningkatan literasi perpajakan melalui kolaborasi Direktorat Jenderal Pajak, pemerintah daerah, koperasi, asosiasi petani, dan perusahaan kelapa sawit.

Edukasi mengenai fungsi pajak, penghitungan PPh Orang Pribadi, penggunaan NIK sebagai NPWP, serta pelaporan SPT diharapkan mampu meningkatkan kepatuhan sukarela. Pada akhirnya, penguatan ketahanan fiskal tidak hanya bergantung pada kenaikan tarif pajak, tetapi juga pada optimalisasi basis pajak melalui administrasi yang modern, berbasis data, dan berkeadilan.

Dalam konteks tersebut, petani sawit perorangan berskala menengah dan besar merupakan potensi basis pajak baru yang dapat memperkuat APBN tanpa mengurangi perlindungan terhadap petani kecil.