Ricky Rahmadia, Penggiat Diskusi dan Pemerhati Sosial dan Ekonomi (Dok. Pribadi)

Minggu, 4 Januari 2026 15:13 WIB

Editor: Yola Ristania Vidiani

Oleh Ricky Rahmadia, Penggiat Diskusi dan Pemerhati Sosial dan Ekonomi

RIAU ONLINE, PEKANBARU - Preferensi masyarakat terhadap sistem perbankan merupakan fenomena sosial ekonomi yang tidak terbentuk secara instan, melainkan melalui proses historis yang panjang dan kompleks. Preferensi tersebut lahir dari interaksi antara kebiasaan ekonomi, struktur pasar, pengalaman individual dan kolektif, serta nilai-nilai sosial dan keagamaan yang hidup dalam masyarakat. Dalam perspektif perbankan syariah, preferensi masyarakat tidak dapat dibaca semata-mata sebagai pilihan rasional berbasis manfaat ekonomi jangka pendek, tetapi juga sebagai cerminan relasi nilai antara masyarakat dan institusi keuangan yang mereka gunakan.

Oleh karena itu, hasil survei CIGMARK tentang perilaku transaksi dan preferensi perbankan masyarakat dewasa di Provinsi Riau yang dilakukan pada tahun 2024 tetap relevan digunakan sebagai dasar analisis dan perumusan strategi pengembangan bank syariah. Survei ini menggunakan metodologi multistage random sampling dengan jumlah responden 600 orang dan margin of error sebesar ±4,1 persen, sehingga secara metodologis dapat merepresentasikan kondisi sosial ekonomi masyarakat dewasa di Provinsi Riau.

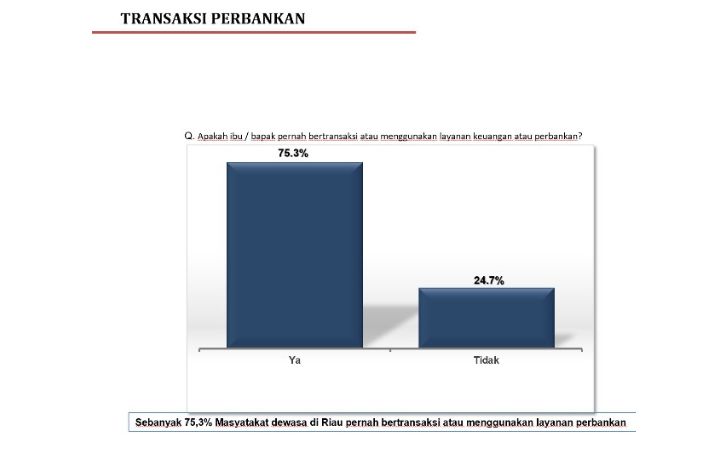

Survei CIGMARK 2024 menunjukkan bahwa 75,3 persen masyarakat dewasa di Provinsi Riau pernah bertransaksi atau menggunakan layanan perbankan, sementara 24,7 persen menyatakan tidak pernah bertransaksi. Data ini menegaskan bahwa mayoritas masyarakat Riau telah terhubung dengan sistem perbankan formal dan menjadikan layanan keuangan sebagai bagian dari aktivitas ekonomi sehari-hari, baik untuk menerima pendapatan, melakukan pembayaran, menabung, maupun mengakses layanan keuangan lainnya. Tingginya tingkat keterhubungan ini menunjukkan bahwa perbankan telah menjadi infrastruktur sosial ekonomi yang relatif mapan.

Namun demikian, tingginya tingkat transaksi tersebut belum serta-merta mencerminkan pilihan sistem perbankan yang bersifat sadar dan reflektif. Dari sudut pandang perbankan syariah, penting untuk membedakan antara aktivitas bertransaksi dan preferensi terhadap sistem perbankan. Fakta bahwa masyarakat menggunakan layanan bank tidak otomatis berarti mereka telah mempertimbangkan perbedaan mendasar antara sistem konvensional dan sistem syariah. Dalam banyak kasus, transaksi perbankan dilakukan sebagai bagian dari rutinitas ekonomi yang bersifat praktis, bukan sebagai ekspresi pilihan ideologis atau nilai yang disengaja.

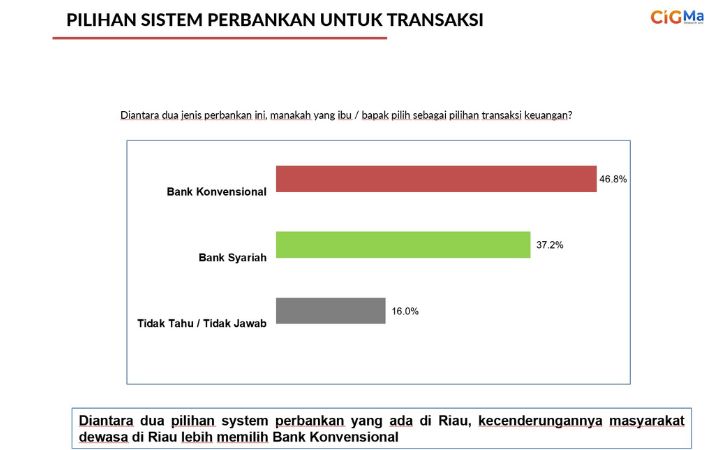

Ketika masyarakat diminta menyatakan preferensi terhadap sistem perbankan, hasil survei menunjukkan bahwa bank konvensional masih menjadi pilihan utama sebesar 46,8 persen, sementara bank syariah dipilih oleh 37,2 persen responden, dan 16,0 persen responden belum memiliki preferensi yang jelas. Distribusi ini menunjukkan bahwa meskipun sistem konvensional masih dominan, sistem perbankan syariah telah memperoleh posisi yang relatif kuat dalam struktur preferensi masyarakat. Dalam konteks sistem keuangan nasional yang selama puluhan tahun didominasi oleh paradigma konvensional, capaian preferensi bank syariah tersebut tidak dapat dianggap kecil.

Baca Juga

Keberadaan kelompok masyarakat yang belum memiliki preferensi yang jelas juga memiliki makna strategis. Kelompok ini mencerminkan segmen pasar yang belum sepenuhnya terkunci oleh loyalitas institusional tertentu. Dalam teori path dependency, pilihan ekonomi masyarakat sangat dipengaruhi oleh keputusan dan struktur masa lalu. Namun, ketika preferensi belum terbentuk secara kuat, peluang bagi sistem alternatif—termasuk bank syariah—untuk masuk dan membentuk kebiasaan baru menjadi lebih terbuka.

Dominasi Bank Rakyat Indonesia (BRI) perlu dibaca secara terpisah dari preferensi terhadap sistem perbankan konvensional secara umum. Dalam praktik transaksi, BRI dipilih oleh sekitar 64,5 hingga 76,0 persen responden, jauh melampaui bank-bank lainnya. Angka ini menjadikan BRI sebagai outlier struktural, bukan representasi keseluruhan bank konvensional. Dominasi tersebut lebih mencerminkan keunggulan historis dan struktural berupa jaringan layanan yang luas hingga tingkat desa, keterkaitan dengan program pemerintah, serta kedekatan dengan sektor ekonomi mikro.

Dalam kerangka path dependency, pilihan masyarakat terhadap BRI merupakan kelanjutan dari kebiasaan dan struktur masa lalu yang telah mengakar kuat. Oleh karena itu, tingginya penggunaan BRI tidak dapat secara langsung ditafsirkan sebagai preferensi ideologis terhadap sistem perbankan konvensional, melainkan sebagai hasil dari kemudahan akses dan ketersediaan layanan.

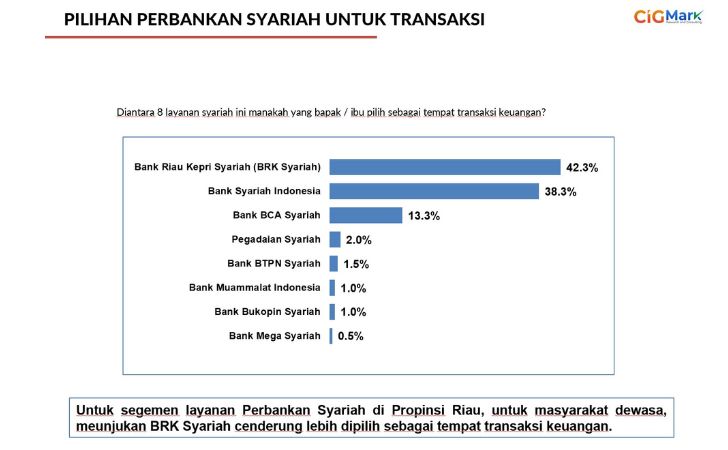

Ketika fokus diarahkan secara khusus pada bank syariah, survei menunjukkan bahwa Bank Riau Kepri Syariah (BRK Syariah) menjadi pilihan utama dengan tingkat preferensi sebesar 42,3 persen, diikuti oleh Bank Syariah Indonesia sebesar 38,3 persen. Pola ini menunjukkan bahwa masyarakat Riau cenderung memilih bank syariah yang memiliki kedekatan geografis, historis, dan identitas lokal. Kedekatan tersebut berkontribusi pada pembentukan kepercayaan dan legitimasi sosial bank syariah di tingkat daerah.

Dalam kerangka ekonomi syariah, penting ditegaskan bahwa bank syariah merupakan satu-satunya sistem perbankan yang secara eksplisit dibangun berdasarkan prinsip agama dan perintah Tuhan. Larangan riba, gharar, dan praktik ekonomi yang tidak adil menempatkan aktivitas perbankan bukan sekadar sebagai kegiatan ekonomi yang netral nilai, tetapi sebagai bagian dari tanggung jawab moral dan spiritual manusia. Dengan demikian, bank syariah tidak hanya menawarkan alternatif teknis, tetapi juga alternatif etis dalam sistem keuangan.

Legitimasi normatif bank syariah semakin terlihat dalam sikap masyarakat terhadap konversi Bank Riau Kepri menjadi BRK Syariah. Meskipun hanya 45,8 persen responden yang mengetahui secara langsung proses konversi tersebut, tingkat persetujuan masyarakat mencapai 70,0 persen. Kesenjangan antara tingkat pengetahuan dan tingkat persetujuan ini menunjukkan bahwa penerimaan masyarakat terhadap bank syariah bersifat normatif dan berbasis nilai, bukan semata-mata hasil pemahaman teknis.

Konteks literasi dan inklusi keuangan memperkuat pembacaan tersebut. Berdasarkan SNLIK 2024, indeks literasi keuangan nasional mencapai 65,43 persen, sementara indeks inklusi keuangan sebesar 75,02 persen. Di Provinsi Riau, capaian ini bahkan lebih tinggi, dengan indeks literasi keuangan sebesar 67,27 persen dan indeks inklusi keuangan mencapai 85,19 persen. Tingginya inklusi ini menunjukkan bahwa masyarakat Riau telah sangat terbiasa menggunakan layanan perbankan.

Dari perspektif perbankan syariah, kondisi ini mengindikasikan bahwa tantangan utama bukanlah membuka akses keuangan, melainkan mengonversi kebiasaan transaksi yang telah mapan ke dalam pilihan sistem ekonomi yang sesuai dengan prinsip syariah. Dengan legitimasi nilai yang kuat dan basis pengguna yang terus berkembang, bank syariah di Provinsi Riau memiliki peluang struktural dan moral yang besar untuk tumbuh dan berkembang secara berkelanjutan.